Non è stato il Green Deal a mettere in crisi l’industria europea. Le normative non sono una “improvvisazione ideologica” concertata con le Case Auto. Le multe vanno fermate, ma la transizione deve accelerare. L’Italia resta una anomalia sotto molti punti di vista. Improrogabile una strategia per il settore, a livello europeo e nazionale

L’automotive, un settore di straordinaria importanza economica, occupazionale e fiscale, è diventato purtroppo da tempo un tema politico, ed è ormai vittima di narrazioni interessate che vorrebbero riscrivere il passato per cambiare il futuro. Nel corso della Conferenza Stampa tenutasi ieri presso Villa Blanc, l’UNRAE ha scelto di fare chiarezza e correggere una serie di informazioni e spiegazioni totalmente fuorvianti.

“Attribuire la crisi del settore automobilistico europeo al Green Deal è una narrazione fuorviante”, dichiara Michele Crisci, Presidente di UNRAE. I dati mostrano una realtà ben diversa: tra il 2000 e il 2021, molto prima che il Green Deal potesse dispiegare i propri effetti, la produzione di autovetture nei 5 principali mercati europei è crollata da 15,4 milioni di unità a 9,2 milioni, mentre la Cina è passata da 2 a 26 milioni di unità. Non solo: nel periodo 2005-2022 è calato di oltre il 14% il mercato nordamericano, che con il Green Deal non ha certamente nulla a che fare.

“L’Europa paga il prezzo di politiche incoerenti e dell’assenza di una visione strategica per accompagnare una transizione sostenibile, definita dagli obiettivi, economicamente e socialmente responsabile”, prosegue Crisci, criticando anche la politica ondivaga del Governo italiano: “A giugno i fondi del nuovo Ecobonus per le vetture elettriche sono andati esauriti in poche ore. Ad agosto il Ministro Urso ha celebrato i risultati ottenuti dall’Ecobonus, anticipando un piano triennale, a novembre ne ha annunciato la cessazione definitiva. Contestualmente, il Governo ha cancellato l’80% del Fondo Automotive, per poi promettere finanziamenti dedicati solo al sostegno all’offerta. Ma la filiera non può prosperare senza un mercato in salute, e questo non può esistere senza fornire certezze al settore”.

In Italia UNRAE stima per il comparto autovetture un mercato a 1,565-1,570 milioni di unità nel 2024, in linea con l’anno scorso ma ben 350mila unità al di sotto del 2019, e prevede un 2025 fermo allo stesso livello, senza segnali di ripresa. Per i veicoli commerciali leggeri, dopo un 2024 stimato in leggerissima crescita sul 2023 (+0,7%) e al di sopra del 2019 di oltre 9mila unità, prevede invece un calo del 4% nel 2025 a 190mila immatricolazioni. Per i veicoli industriali, infine, la stima per 2024 è una leggera flessione, pari allo 0,8%, mentre la previsione 2025 è un pesante calo del 16,5%.

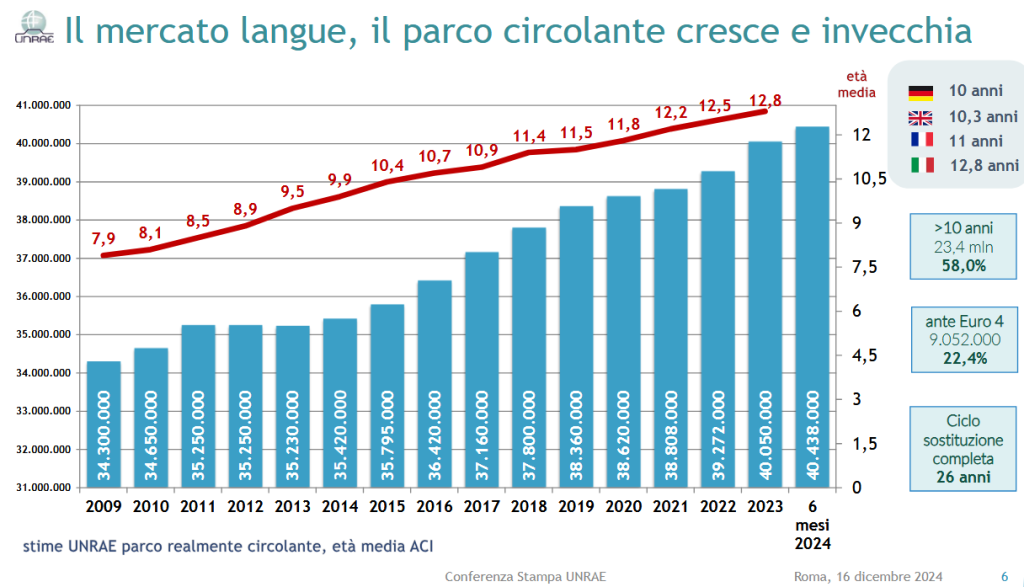

Il Direttore Generale dell’UNRAE, Andrea Cardinali, ricorda come la situazione di crisi del mercato auto venga abitualmente imputata al forte aumento subìto dai prezzi delle vetture, un argomento che merita ulteriori approfondimenti.

“Se è vero che il prezzo medio di un’auto è aumentato del 58% dal 2011 a 2023 – spiega Cardinali – va detto innanzitutto che è molto cambiato il mix di segmenti, con uno shift verso l’alto dovuto al cambiamento nei gusti della clientela. E i contenuti tecnologici del prodotto sempre più avanzati, per esempio in termini di sicurezza e di infotainment, ne hanno aumentato il valore al punto da renderli oggetti neanche lontanamente paragonabili a distanza di 10 anni. Inoltre, il costo industriale – prosegue Cardinali – è aumentato drammaticamente per l’impennata di tutti i costi di produzione: energia, materie prime (quelle tradizionali e soprattutto quelle critiche), logistica internazionale”.

L’aumento dei prezzi delle vetture si scontra con l’erosione del potere di acquisto degli italiani, diminuito di 3 punti in termini reali nello stesso periodo. Le famiglie, dovendo dare priorità a beni e servizi primari, rincarati anch’essi molto più dell’inflazione (uno su tutti, il sottoindice ISTAT “abitazioni e utenze”, salito del 63%), hanno dovuto rinviare acquisti come l’automobile, ulteriormente ostacolati dall’aumento dei tassi di interesse.

Il mercato italiano delle autovetture, 4° per dimensioni in Europa, con un peso pari al 55% del n° 1 e a circa il 12% del totale, presenta evidenti anomalie strutturali. La prima, cronica, è il sottosviluppo delle auto aziendali, quelle con la velocità di rotazione più elevata, la maggior propensione all’adozione delle nuove tecnologie e la garanzia di compliance fiscale. A causa di un trattamento fiscale penalizzante, queste hanno la penetrazione più bassa fra i 5 Major Market: 42% vs il 67% della Germania.

La seconda, più recente e in parte collegata alla prima, riguarda appunto le nuove tecnologie: dal 2021 a oggi la quota di mercato delle auto ricaricabili è inchiodata poco al di sopra del 7%, contro quote che negli altri grandi mercati vanno dall’11% a oltre il 26%.

Non solo: l’Italia ha una quota di auto elettriche pure (BEV) del 4,0%, che è 1/10 dei paesi leader del Nord (saliti al 42,5%), poco superiore a ¼ della media EU+EFTA+UK (14,8%), ma addirittura inferiore a Paesi con un PIL pro capite più basso, come Portogallo (18,8%), Ungheria (7,2%), Spagna (5,2%) e persino Grecia (5,5%), dimostrando che i fattori limitanti l’adozione dei veicoli elettrici vanno oltre le sole capacità reddituali.

“Il mercato delle auto elettriche in Italia – spiega il Direttore Generale – evidenzia un divario preoccupante rispetto al contesto europeo, che denuncia una profonda disconnessione dalla transizione energetica in corso. In alcuni grandi mercati sono stati interrotti incentivi statali che erano in vigore anche da 15 anni, a differenza dell’Italia dove li abbiamo avuti a singhiozzo per soli 5 anni, con continui cambiamenti di struttura e “click day”. Se è vero che senza incentivi c’è stato un inevitabile calo, è anche vero che questi mercati ormai maturi mantengono un livello 3, 4, 5 volte superiore al nostro. E quello che molti media hanno titolato come il “tracollo dell’elettrico”, finora si limita ad un calo di quota di 0,9 punti: non è la crescita attesa, ma certo non è nemmeno un tracollo”.

Gli elementi che spiegano il clamoroso ritardo italiano, dunque, al di là degli aspetti reddituali, devono essere altri. Tralasciando l’effetto della disinformazione e della controinformazione, al primo posto c’è sicuramente il costo delle ricariche, molto più elevato che in altri Paesi come la Francia o la Spagna. Ma anche il tema infrastrutture.

L’analisi comparativa europea in tema di infrastrutture di ricarica pubbliche mette in luce come l’Italia, nonostante i progressi compiuti (+38% in 1 anno i punti di ricarica, con una quota >50 kW salita dal 13% al 16%) debba ancora fare molta strada in termini di capillarità: i suoi 11,0 punti ogni 100 km di rete viaria sono inferiori ai 16,4 della media europea e lontani anni luce dai 125,2 dell’Olanda, col risultato di aver perso una posizione dal #15 al #16 in classifica. È fondamentale – in Europa, come sottolineato dal Rapporto Draghi, ma in Italia ancor di più – continuare ad investire in una rete di infrastrutture capillare, omogenea sul territorio, accessibile e di potenza adeguata.

In sintesi, in Italia la transizione energetica del settore automotive si è clamorosamente incagliata, e con essa il percorso di riduzione delle emissioni di CO2, che già erano ampiamente superiori alla media europea e nel 2023 hanno addirittura invertito il trend, ostacolando il conseguimento dell’obiettivo europeo.

“Il raggiungimento del nuovo e più stringente target del 2025-2029 – conferma Cardinali – è seriamente a rischio; fra il 2021 e il 2023 il calo medio delle emissioni in Europa è stato di appena 3,5 g/Km, mentre per centrare gli obiettivi 2025 sarebbe necessario un ulteriore decremento di 13 g/Km. Un’impresa ardua, che espone le Case auto al rischio di sanzioni che l’ACEA ha stimato in 15 miliardi di euro. Le multe del 2025 vanno assolutamente cancellate, per evitare di affossare definitivamente gli investimenti nella transizione. È concettualmente perverso sanzionare il venditore perché l’acquirente non compra ciò che ha prodotto”, prosegue Cardinali.

“Questa – afferma il Direttore – è certamente una stortura del Regolamento (EU) 2019/631, poi modificato dal Regolamento (UE) 2023/851. Ma da qui a sostenere, come oggi fanno praticamente tutti, che queste normative siano il frutto estemporaneo di un blitz da parte di pochi ideologi a Bruxelles, che ha portato al suicidio industriale dell’Europa, ce ne corre. Gli obiettivi di abbattimento delle emissioni di CO2 nel settore automotive – prosegue Cardinali – sono il risultato di un lungo percorso strategico avviato con l’Accordo di Parigi del 2015 per il contrasto al riscaldamento globale, sottoscritto da ben 195 Paesi, percorso che si è snodato attraverso un iter assai complicato fra Commissione, Parlamento e Consiglio Europeo, conclusosi con il consenso di tutti gli Organi democratici centrali e nazionali”.

UNRAE da tempo propone una serie di strumenti concreti per accelerare la diffusione di veicoli a zero e bassissime emissioni: un piano di sostegno pluriennale con almeno 1 miliardo di euro all’anno nel triennio 2025-2027; la revisione del regime fiscale delle auto aziendali, intervenendo su detraibilità dell’IVA e deducibilità dei costi; una politica mirata per lo sviluppo di infrastrutture di ricarica elettrica e a idrogeno.

“La transizione ecologica non può basarsi su politiche frammentarie, discontinue e incerte. Servono scelte chiare e strumenti concreti per garantire un futuro competitivo al settore automobilistico europeo e italiano. Le nostre proposte non sono solo necessarie, ma urgenti. È il momento di agire”, conclude Crisci.